Najważniejsze informacje:

- Pierwsza rata odpisu na ZFŚS musi być przekazana do 31 maja.

- Kwota pierwszej raty wynosi co najmniej 75% rocznej kwoty odpisu.

- Druga rata odpisu powinna być wpłacona do 30 września.

- Wysokość odpisu podstawowego na pracownika w 2025 roku to 2723,40 zł.

Terminy wpłat na odpisy z funduszu ZFŚS i ich znaczenie

Znajomość terminów wpłat na odpisy z funduszu ZFŚS jest kluczowa dla każdego pracodawcy. Przepisy nakładają obowiązek przekazania pierwszej raty odpisu do 31 maja danego roku. To ważne, aby nie przegapić tego terminu, ponieważ może to prowadzić do konsekwencji finansowych i formalnych. Wysokość tej raty musi wynosić co najmniej 75% rocznej kwoty odpisu, co podkreśla wagę przestrzegania ustalonych terminów.

Oprócz pierwszej raty, pracodawcy muszą pamiętać o ostatecznym terminie na przekazanie drugiej raty, który przypada na 30 września. Dbałość o te terminy nie tylko pomaga uniknąć kar, ale również zapewnia prawidłowe funkcjonowanie zakładowego funduszu świadczeń socjalnych. Warto zaplanować harmonogram wpłat, aby mieć pewność, że wszystkie obowiązki są realizowane na czas.

Kiedy należy wpłacić pierwszą ratę odpisu na ZFŚS?

Pierwsza rata odpisu na ZFŚS musi być wpłacona do 31 maja każdego roku. Jest to kluczowy termin, który każdy pracodawca powinien mieć na uwadze. Niedotrzymanie tego terminu może skutkować karami finansowymi oraz dodatkowymi obowiązkami administracyjnymi. Dlatego tak ważne jest, aby odpowiednio wcześniej przygotować się do realizacji tego zobowiązania.

Ostateczny termin na drugą ratę odpisu na ZFŚS

Ostateczny termin na wpłatę drugiej raty odpisu na ZFŚS przypada na 30 września danego roku. Jest to kluczowy moment, który każdy pracodawca musi mieć na uwadze, aby uniknąć potencjalnych problemów. Niedotrzymanie tego terminu może skutkować karami finansowymi oraz dodatkowymi obowiązkami administracyjnymi. Warto zatem dobrze zaplanować harmonogram wpłat, aby wszystkie zobowiązania były realizowane na czas.

Wymagania dotyczące wysokości odpisów na ZFŚS

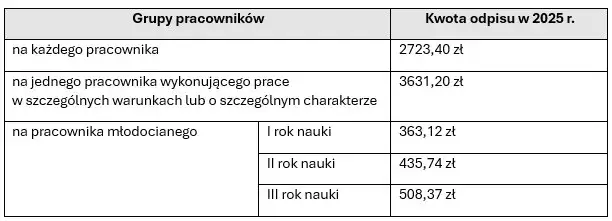

Obliczanie wysokości odpisów na ZFŚS opiera się na kilku istotnych czynnikach. Pracodawca musi uwzględnić m.in. liczbę zatrudnionych pracowników oraz wysokość rocznej kwoty odpisu. W 2025 roku, podstawowy odpis na jednego pracownika wynosi 2723,40 zł. Warto pamiętać, że kwota ta może się różnić w zależności od warunków zatrudnienia oraz przepisów obowiązujących w danym roku.

Na wysokość odpisów wpływają również zmiany w regulacjach prawnych oraz polityka firmy. Pracodawcy powinni być na bieżąco z aktualizacjami przepisów, aby prawidłowo obliczać wymagane składki. Właściwe zrozumienie tych wymagań jest kluczowe dla efektywnego zarządzania funduszem i uniknięcia błędów w obliczeniach.

Jak obliczyć wysokość odpisu na ZFŚS dla pracowników?

Obliczanie wysokości odpisu na ZFŚS dla pracowników opiera się na prostym wzorze. Pracodawca powinien pomnożyć wysokość rocznego odpisu podstawowego przez liczbę zatrudnionych pracowników. W 2025 roku podstawowy odpis wynosi 2723,40 zł na jednego pracownika zatrudnionego w „zwykłych” warunkach. Zatem, jeśli firma zatrudnia pięciu pracowników, całkowity odpis wyniesie 13 617,00 zł. Ważne jest, aby pamiętać, że odpisy mogą być różne w zależności od specyfiki zatrudnienia.

| Liczba pracowników | Wysokość odpisu (zł) |

|---|---|

| 1 | 2723,40 |

| 2 | 5446,80 |

| 3 | 8169,20 |

| 4 | 10892,60 |

| 5 | 13615,00 |

Co wpływa na wysokość odpisu na ZFŚS w danym roku?

Na wysokość odpisu na ZFŚS wpływa kilka kluczowych czynników. Przede wszystkim, zmiany w przepisach prawnych mogą wpłynąć na wysokość rocznego odpisu. Dodatkowo, liczba zatrudnionych pracowników oraz ich status zatrudnienia (np. umowy na czas określony lub nieokreślony) również mają znaczenie. Warto również zwrócić uwagę na zmiany w gospodarce, które mogą wpłynąć na politykę wynagrodzeń i tym samym na wysokość odpisów.

Czytaj więcej: Odpis aktualizujący należności netto czy brutto - co musisz wiedzieć?

Przykłady obliczeń dla odpisów na ZFŚS

Obliczanie odpisów na ZFŚS może być prostym procesem, jeśli znamy odpowiednie dane. Przykładowo, jeśli firma zatrudnia trzech pracowników, a wysokość odpisu podstawowego wynosi 2723,40 zł, całkowity odpis na fundusz będzie wynosił 8169,20 zł. Warto zauważyć, że odpisy mogą się różnić w zależności od liczby pracowników oraz ich statusu zatrudnienia. Dla firmy zatrudniającej pięciu pracowników, całkowity odpis wyniesie 13 617,00 zł, co podkreśla znaczenie planowania finansowego w kontekście funduszu świadczeń socjalnych.

W przypadku przedsiębiorstw z różnymi rodzajami zatrudnienia, wysokość odpisów może się różnić. Na przykład, dla pracowników zatrudnionych na umowy o pracę na czas określony, odpisy mogą być mniejsze. Dlatego istotne jest, aby dokładnie analizować każdą sytuację. Oto kilka przykładów, które ilustrują, jak obliczać odpisy na ZFŚS w praktyce:

Jak obliczyć pierwszą ratę odpisu na ZFŚS w praktyce?

Aby obliczyć pierwszą ratę odpisu na ZFŚS, należy zastosować prosty wzór. Pracodawca powinien pomnożyć wysokość rocznego odpisu podstawowego przez liczbę pracowników zatrudnionych w firmie. Na przykład, dla firmy zatrudniającej czterech pracowników, całkowity odpis wyniesie 10 893,60 zł, co stanowi 75% rocznej kwoty odpisu. Warto pamiętać, że pierwsza rata powinna być wpłacona do 31 maja danego roku, aby uniknąć problemów z regulacjami prawnymi.| Liczba pracowników | Wysokość pierwszej raty (75% rocznego odpisu) |

|---|---|

| 1 | 2042,55 |

| 2 | 4085,10 |

| 3 | 6127,65 |

| 4 | 8170,20 |

| 5 | 10212,75 |

Przykłady różnych scenariuszy dotyczących odpisów na ZFŚS

Wysokość odpisów na ZFŚS może się znacznie różnić w zależności od różnych scenariuszy. Na przykład, zmiany w liczbie zatrudnionych pracowników mogą wpłynąć na całkowity odpis. Jeśli firma zatrudnia dodatkowych pracowników, całkowity odpis wzrośnie, co może wpłynąć na budżet. Ponadto, zmiany w wynagrodzeniach pracowników również mają znaczenie; w przypadku podwyżek, wysokość odpisów również wzrośnie. Warto również zauważyć, że zmiany w przepisach prawnych mogą wpłynąć na wysokość odpisu, co może być istotne dla pracodawców planujących swoje wydatki.

- Wzrost liczby pracowników z 5 do 8 zwiększa całkowity odpis o 8169,20 zł rocznie.

- Podwyżka wynagrodzenia pracowników o 10% skutkuje wzrostem wysokości odpisu o 272,34 zł na pracownika.

- Zmiana w przepisach, która podnosi podstawowy odpis na 3000 zł, wpływa na wszystkie firmy, zwiększając ich zobowiązania.

- Przejście na umowy o pracę na czas nieokreślony dla 3 pracowników może zwiększyć wysokość odpisu z racji stabilizacji zatrudnienia.

- Sezonowe zatrudnienie dodatkowych pracowników w okresie wzmożonej produkcji wpływa na zwiększenie całkowitych odpisów w danym kwartale.

Jak efektywnie zarządzać odpisami na ZFŚS w firmie?

Efektywne zarządzanie odpisami na ZFŚS wymaga nie tylko znajomości terminów i wysokości składek, ale również umiejętności przewidywania przyszłych zmian w zatrudnieniu oraz wynagrodzeniach. Pracodawcy mogą wprowadzić system monitorowania zatrudnienia, który pozwoli na bieżąco analizować potrzeby kadrowe firmy. Dzięki temu, w przypadku wzrostu liczby pracowników, można z wyprzedzeniem zaplanować odpowiednie odpisy, co pomoże uniknąć problemów finansowych i administracyjnych w przyszłości.

Dodatkowo, warto rozważyć szkolenia dla pracowników w zakresie przepisów dotyczących ZFŚS. Zrozumienie, jak te przepisy wpływają na działalność firmy, może pomóc w lepszym planowaniu budżetu i optymalizacji wydatków. Pracownicy, którzy są świadomi znaczenia funduszu świadczeń socjalnych, mogą również przyczynić się do jego lepszego wykorzystania, co z kolei wpłynie na zadowolenie zespołu i stabilność finansową firmy.