W artykule omówimy, kiedy stosować wartość brutto, a kiedy netto oraz jakie są tego konsekwencje. Zrozumienie tych różnic pomoże w lepszym zarządzaniu należnościami oraz optymalizacji rozliczeń podatkowych. Warto również zwrócić uwagę na praktyczne aspekty związane z odpisem aktualizującym, które mogą wpłynąć na decyzje finansowe przedsiębiorstwa.

Kluczowe wnioski:

- Odpis aktualizujący należności tworzony jest na podstawie wartości brutto, co zapewnia rzetelną prezentację sytuacji finansowej.

- Dla celów podatkowych uwzględnia się jedynie wartość netto, co oznacza pominięcie podatku VAT w obliczeniach.

- W przypadku odzyskania należności konieczne jest skorygowanie zarówno odpisu, jak i rozliczenia VAT.

- Wartość brutto jest stosowana w raportowaniu finansowym, natomiast wartość netto w rozliczeniach podatkowych.

- Wybór metody zależy od celu: wartość brutto dla celów bilansowych, wartość netto dla celów podatkowych.

Jak obliczyć odpis aktualizujący należności netto i brutto?

Obliczanie odpisu aktualizującego należności jest kluczowe dla prawidłowego zarządzania finansami przedsiębiorstwa. Wartości te można określić na podstawie dwóch różnych podejść: netto i brutto. Odpis brutto uwzględnia kwotę główną, podatek VAT oraz ewentualne odsetki. Z kolei odpis netto pomija podatek VAT, co ma istotne znaczenie przy ustalaniu kosztów uzyskania przychodu. Dlatego ważne jest, aby zrozumieć, kiedy i jak stosować te dwa podejścia w praktyce.

Aby obliczyć odpis aktualizujący, można zastosować prostą formułę. Dla wartości brutto, odpis oblicza się jako suma wszystkich należności, w tym VAT, pomniejszona o odpisy, które już zostały uwzględnione. W przypadku wartości netto, odpis oblicza się, pomijając VAT, co oznacza, że uwzględnia się jedynie kwotę główną. Na przykład, jeśli wartość należności wynosi 1000 zł, a VAT to 23%, to odpis brutto wyniesie 1230 zł, podczas gdy odpis netto wyniesie 1000 zł.

Różnice między wartością brutto a netto w odpisie

Wartość brutto i netto mają różne znaczenie w kontekście odpisów aktualizujących. Wartość brutto obejmuje wszystkie elementy, takie jak kwota główna oraz podatek VAT, co pozwala na pełniejszą prezentację sytuacji finansowej w sprawozdaniach. Natomiast wartość netto to kwota, która pozostaje po odjęciu VAT, i jest istotna dla celów podatkowych, ponieważ tylko ta wartość może być uznana za koszt uzyskania przychodu. Zrozumienie tych różnic jest kluczowe dla właściwego podejścia do obliczania odpisów.

Kiedy stosować wartość brutto w raportowaniu finansowym?

Wartość brutto jest kluczowym elementem w raportowaniu finansowym, zwłaszcza w kontekście tworzenia odpisów aktualizujących. Należy ją stosować, gdy chcemy przedstawić pełną wartość należności, w tym podatek VAT oraz ewentualne odsetki. Użycie wartości brutto jest szczególnie istotne w sytuacjach, gdy firma musi wykazać rzetelną sytuację finansową w swoich sprawozdaniach. Taki sposób prezentacji pozwala na lepsze zrozumienie rzeczywistej wartości aktywów, które mogą być odzyskane.

Przykładowo, w przypadku przedsiębiorstw zajmujących się handlem, wartość brutto może być używana do oceny całkowitych należności od klientów, co jest ważne dla analizy płynności finansowej. Wartość brutto jest również istotna w kontekście analiz finansowych oraz przy podejmowaniu decyzji dotyczących dalszego rozwoju firmy. Warto jednak pamiętać, że w kontekście podatkowym, przy ustalaniu kosztów uzyskania przychodu, należy uwzględniać jedynie wartość netto.

Koszty uzyskania przychodu a wartość netto odpisu

Odpis aktualizujący należności wpływa bezpośrednio na koszty uzyskania przychodu, ponieważ tylko wartość netto może być uznawana za koszt. Wartość netto to kwota, która pozostaje po odjęciu podatku VAT od całkowitych należności. Dlatego, gdy przedsiębiorstwo dokonuje odpisu, powinno uwzględnić jedynie tę wartość, aby prawidłowo obliczyć swoje koszty uzyskania przychodu. Taki sposób obliczeń jest kluczowy dla zachowania zgodności z przepisami podatkowymi oraz dla rzetelnego przedstawienia sytuacji finansowej firmy.Jak odpis aktualizujący wpływa na rozliczenia VAT?

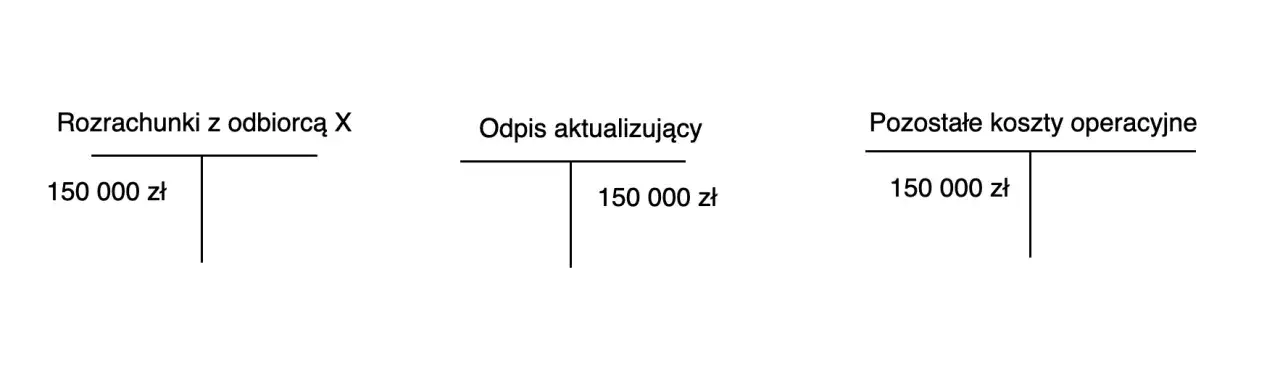

Odpis aktualizujący ma również istotny wpływ na rozliczenia VAT. Kiedy przedsiębiorstwo dokonuje odpisu, musi skorygować swoje rozliczenia VAT, ponieważ podatek VAT zawarty w odpisie nie jest uznawany za koszt uzyskania przychodu. W praktyce oznacza to, że przedsiębiorstwo powinno zaktualizować swoje zobowiązania VAT w stosunku do wartości netto. Na przykład, jeśli odpis dotyczy kwoty 1000 zł, a VAT wynosi 23%, to odpis brutto wyniesie 1230 zł, ale do rozliczeń VAT uwzględnia się jedynie wartość netto, czyli 1000 zł. W ten sposób przedsiębiorstwo unika błędów w rozliczeniach podatkowych i zapewnia sobie zgodność z obowiązującymi przepisami.

Przykłady zastosowania odpisu aktualizującego w praktyce

W praktyce, zastosowanie odpisu aktualizującego może znacząco wpłynąć na wyniki finansowe przedsiębiorstw. Na przykład, firma handlowa "ABC Sp. z o.o." wprowadziła odpis aktualizujący na wartość brutto swoich należności, które wynosiły 1 000 000 zł. Po analizie ryzyka odzyskania tych należności, zdecydowano się na utworzenie odpisu w wysokości 200 000 zł. Dzięki temu, w sprawozdaniu finansowym firma mogła rzetelnie przedstawić swoje aktywa, co wpłynęło na poprawę wskaźników płynności finansowej oraz zaufania inwestorów.

Kolejnym przykładem jest przedsiębiorstwo "XYZ S.A.", które zajmuje się produkcją i sprzedażą sprzętu elektronicznego. W przypadku jednego z klientów, który miał zaległości na poziomie 500 000 zł, firma zdecydowała się na utworzenie odpisu aktualizującego w wysokości 100 000 zł na wartość netto. To pozwoliło na obniżenie kosztów uzyskania przychodu oraz lepsze zarządzanie zobowiązaniami podatkowymi. Ostatecznie, po odzyskaniu części należności, firma skorygowała swoje rozliczenia VAT, co pozytywnie wpłynęło na jej sytuację finansową.

| Firma | Wartość należności | Utworzony odpis | Wartość netto po odpisie |

|---|---|---|---|

| ABC Sp. z o.o. | 1 000 000 zł | 200 000 zł | 800 000 zł |

| XYZ S.A. | 500 000 zł | 100 000 zł | 400 000 zł |

Scenariusze z życia wzięte: odpis brutto i netto w akcji

Przykład firmy "Tech Solutions" ilustruje zastosowanie zarówno odpisu brutto, jak i netto. W przypadku jednego z klientów, który nie uregulował należności na poziomie 300 000 zł, firma postanowiła utworzyć odpis w wysokości 60 000 zł. Wartość brutto wynosiła 360 000 zł, co obejmowało podatek VAT. Po analizie, zdecydowano się na odpis netto, co pozwoliło na skorygowanie kosztów uzyskania przychodu. Taki krok umożliwił firmie lepsze zarządzanie finansami i uniknięcie problemów związanych z płynnością.

Analiza skutków finansowych przy różnych podejściach

Wybór między odpisem aktualizującym netto a brutto ma istotny wpływ na sytuację finansową przedsiębiorstwa. Stosowanie wartości brutto pozwala na rzetelną prezentację całkowitych należności w bilansie, co może zwiększyć zaufanie inwestorów oraz poprawić wskaźniki płynności finansowej. Jednakże, w przypadku zastosowania wartości netto, przedsiębiorstwo może lepiej kontrolować swoje koszty uzyskania przychodu, co jest korzystne z perspektywy podatkowej. Różne podejścia mogą więc prowadzić do odmiennych rezultatów finansowych, które powinny być starannie analizowane przez menedżerów finansowych.

Na przykład, firma, która decyduje się na stosowanie odpisów brutto, może wykazywać wyższe aktywa, ale również może napotkać wyższe zobowiązania podatkowe. Z kolei przedsiębiorstwo stosujące odpisy netto może mieć niższe zobowiązania podatkowe, ale również może prezentować niższą wartość aktywów. W związku z tym, wybór odpowiedniej metody odpisu ma kluczowe znaczenie dla strategii finansowej i rozwoju przedsiębiorstwa, a także dla jego zdolności do pozyskiwania kapitału.

Jak optymalizować procesy finansowe z wykorzystaniem odpisów

W kontekście odpisów aktualizujących, przedsiębiorstwa mogą zastosować nowoczesne techniki zarządzania danymi, aby optymalizować swoje procesy finansowe. Wykorzystanie zaawansowanych narzędzi analitycznych oraz sztucznej inteligencji pozwala na lepsze prognozowanie ryzyka związane z należnościami. Dzięki temu, firmy mogą wprowadzać bardziej precyzyjne odpisy, co nie tylko poprawia ich sytuację finansową, ale także zwiększa efektywność całego procesu zarządzania należnościami.

Dodatkowo, wdrożenie systemów automatyzacji księgowości umożliwia szybsze i bardziej dokładne aktualizowanie wartości należności w czasie rzeczywistym. To z kolei pozwala na bieżąco monitorować sytuację finansową przedsiębiorstwa i podejmować odpowiednie decyzje w oparciu o aktualne dane. W przyszłości, integracja takich systemów z technologią blockchain może jeszcze bardziej zwiększyć transparentność i bezpieczeństwo procesów finansowych, co w dłuższej perspektywie przyczyni się do stabilności finansowej przedsiębiorstw.